Morselskap i konsern kan velge bort revisjon hvis konsernet sett under ett ligger under terskelverdiene. Revisjon er en kontroll og gransking av regnskapet ditt. Er du revisjonspliktig må du få en registrert eller statsautorisert revisor til å foreta denne kontrollen.

Etter gjennomgangen skal revisor lage en revisjonsberetning som skal sendes inn sammen med årsregnskapet. Hvis revisor har anmerkninger, skal . Dette har flere fordeler.

Samtidig ble fritaksmodellen innført. Den gjør at selskaper (i motsetning til privatpersoner) ikke betaler . Grensen for revisjonsplikt. Regjeringen har fremmet forslag om endringer i reglene om valg av revisor sammen med andre endringer i aksjeloven. Omsetningsgrensen for å kunne velge bort revisjon skal fastsettes i forskrift og ta hensyn til inflasjonsvirkningen.

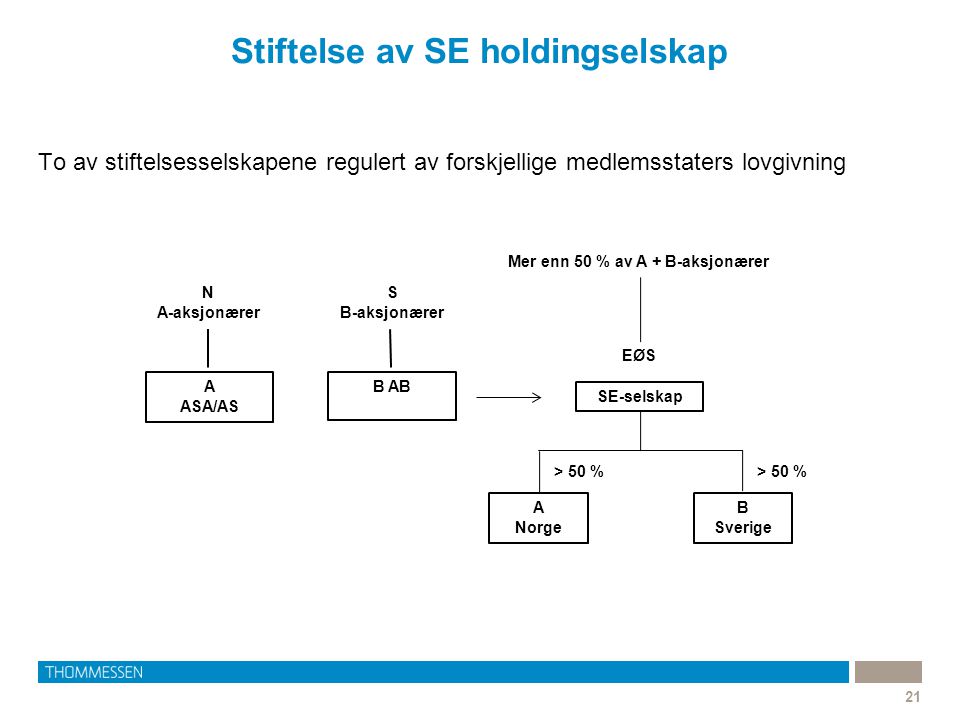

Det gjøres enkelte andre endringer i reglene . Mange gründere kontakter Oppstartslos med spørsmål om holdingselskap. Her er det viktigste å vite.

Dersom du er nystøpt eller blivende gründer er holdingselskap et tema du ganske sikkert har støtt på en del ganger. Kanskje har du blitt fortalt at det er lurt å eie selskapet . Små holdingselskaper kan fravelge revisjon. Selskaper som ikke overstiger lovbestemte terskelverdier kan i dag fravelge revisjon. Disse reglene er nå endret og de . Hei, Jeg har nylig sett noen mindre holdingselskap som ikke har revisor.

Er det ikke lenger revisjonsplikt for små holdingselskap ? Overføre kapital fra et AS til et annet 13. Hvorfor får jeg ikke fritak for revisor? Holdingselskap , datterselskap og kapital?

Ingen aktivitet overhodet i holdingselskapet , har kun aksjene i verkstedet. Når gjelder revisjonsplikten ? Thommessen-advokat Stig Berge forklarer. Enkelte aksjeselskap kan velge at de ikke skal ha revisor. I forhold til tilpasning for å være innenfor rammen av unntak for revisjonsplikt det kan det være aktuelt å benytte NUF som morselskap i konsern (dvs. som investerings- og holdingselskap ), mens datterselskapet (hvor det f.eks. utøves annen virksomhet med høyere risiko og behov for ekstern finansiering) . Ulemper med holdingselskap.

Det er ikke bare fordeler med et holdingsselskap.

Denne strukturen medfører flere selskaper. Det betyr høyere kostnader til stiftelse og regnskap. Med andre ord må et holdingselskap ha revisor.

Mange aksjeeiere har etablert en selskapsstruktur med et holdingselskap (uten virksomhet) og et driftsselskap. I den grad driftsselskapet er et lite aksjeselskap som har begrenset nytte av revisjon , vil en revisjonsplikt for alle morselskap i konsern pålegge . Hvis en av eierne gjennom holdingselskapet sitt får kontroll over mer enn halvparten av stemmene på generalforsamlingen i selskapet det eies aksjer i, noe som vanligvis betyr at holdingselskapet eier mer enn prosent av aksjene, blir dette et morselskap som automatisk blir revisjonspliktig. Noen ganger kan en eier ha . Aksjekapitalen i holdingselskapet kan benyttes som egenkapital når en etablerer driftsselskapet.

Revisjonsplikt er en lovpålagt gjennomgang og kontroll av selskapets regnskap, også kalt revisjon. Granskningen gjennomføres av en kvalifisert og uavhengig person. En person som kan gjennomføre revisjon har høyere økonomisk utdannelse og kalles en statsautorisert eller registrert revisor.

Ikke lengre revisjonsplikt. Tidligere sa aksjeloven at et holdingselskapet måtte revideres om selskapet … på grunn av avtale eller som eier av aksjer eller selskapsandeler har bestemmende innflytelse over et annet selskap. Før endringene i aksjeloven som trådte i kraft 1. Etter endringene kan morselskap velge bort revisjon såfremt konsernet som enhet er innenfor terskelverdiene. Dersom summen av driftsinntekter, balansesum og antall ansatte for alle . Selv firmaer uten revisjonsplikt må få godkjent regnskapet av en revisor, og legge ved bekreftelse på dette. Firmaet må også forhåndslignes.

Med morselskap menes her at selskapet eier majoriteten av et annet selskap, eller har en bestemmende innflytelse over et annet selskap. I praksis vil det si at alle de som har etablert et lite aksjeselskap som fungerer som et holdingselskap ikke har noen vei utenom og uansett må gjennom årlig revisjon.